Nhiều hộ kinh doanh đóng cửa không phải do chính sách thuế

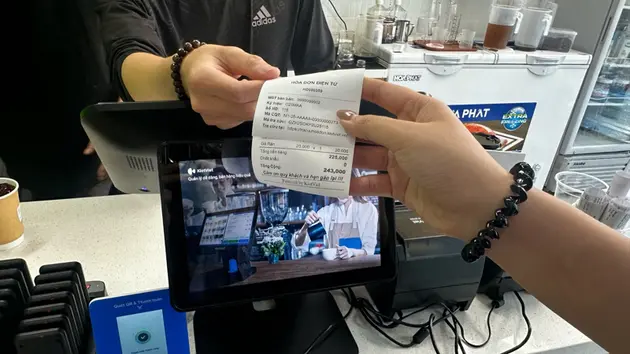

Căn cứ sổ bộ theo dõi của Cơ quan Thuế, số hộ kinh doanh ngừng nghỉ trong hai tháng 5, 6/2025 là 2.961 hộ kinh doanh; trong đó: số hộ kinh doanh thuộc trường hợp phải sử dụng hoá đơn chỉ là 263 hộ (tỷ lệ 8,8%/số hộ ngừng nghỉ). Các chợ dân sinh, truyền thống về cơ bản kinh doanh bình thường, không có hiện tượng nghỉ kinh doanh lớn.

Chi cục Thuế khu vực I khẳng định: chính sách thuế đối với hộ kinh doanh khi triển khai hóa đơn điện tử khởi tạo từ máy tính tiền không hề thay đổi. Nghị định số 70 không làm ảnh hưởng đến hoạt động kinh doanh của các hộ, cá nhân kinh doanh. Việc các hộ, cá nhân nghỉ kinh doanh chủ yếu là do lo sợ hàng giả, không phải vấn đề về chính sách thuế. Bên cạnh đó, có không ít hộ kinh doanh lo ngại bị truy thu phần thuế khoán cho thời gian trước, nếu doanh thu thực tế khi sử dụng hoá đơn cao hơn.

Trên địa bàn Hà Nội, Chi cục Thuế khu vực I đang quản lý thuế trên 311.000 hộ, cá nhân kinh doanh. Trong đó, số hộ, cá nhân kinh doanh khoán có phát sinh doanh thu từ 1 tỷ thuộc đối tượng phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền là 4.979 hộ, cá nhân kinh doanh, chỉ chiếm tỷ lệ 1,6% trên số hộ quản lý.

Bộ Tài chính đề xuất phạt tiền lên tới 100 triệu đồng với hành vi không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ với 50 số hóa đơn trở lên.

Theo các chuyên gia, người kinh doanh không nên né thuế, thay vào đó là chủ động khai báo đầy đủ; nếu cố tình trốn thuế sẽ bị phạt rất cao hoặc có thể bị xử lý hình sự.

Dự án “Trung tâm chuyển đổi kép – chuyển đổi số và đổi mới sáng tạo” hướng đến hỗ trợ doanh nghiệp nhỏ và vừa nâng cao năng lực cạnh tranh.

Việc bổ sung quy định về chủ sở hữu hưởng lợi không chỉ phục vụ mục tiêu quản trị doanh nghiệp minh bạch, mà còn là yêu cầu cấp bách từ các tổ chức tài chính quốc tế.

Các chuyên gia cho rằng Luật Doanh nghiệp sửa đổi lần này tạo tiền đề pháp lý quan trọng để quản lý hiệu quả hơn đối với khu vực tư nhân.

Để phát hành trái phiếu theo hình thức riêng lẻ, doanh nghiệp phải thỏa mãn một điều kiện mới: tổng nợ phải trả không được vượt quá 5 lần vốn chủ sở hữu. Vậy con số 5 lần này có gì đặc biệt?

0